지금의 젊은 세대는 가난한 세대라는 말을 많이 듣습니다. 안타깝지만, 사실 장기적인 자산 형성의 관점에서는 그 말이 맞습니다. 부동산을 비롯한 모든 것의 가치가, 소득 수준보다 훨씬 빠른 속도로 상승해 왔기 때문입니다.

✉️ 메일리 뉴스 레터 구독 | 팟캐스트: 스포티파이 & 애플 팟캐스트

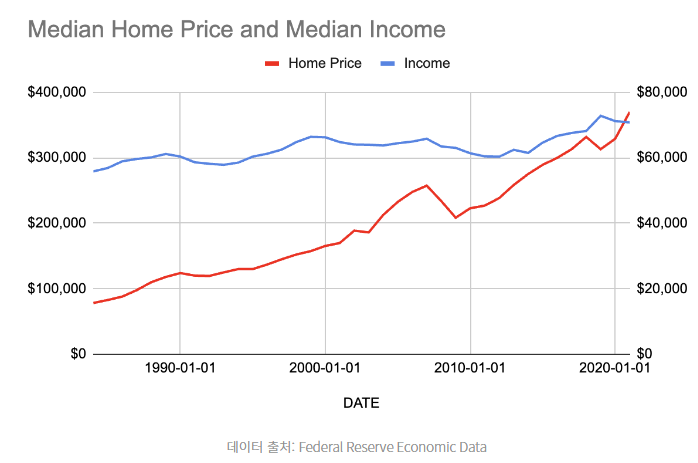

다음 차트는 1984년부터 2021년까지 미국의 주택 가격과 소득의 중앙값 추이를 보여주는데요, 소득 수준이 27% 정도 상승한 반면 주택 가격은 370%(!) 이상 상승했습니다.

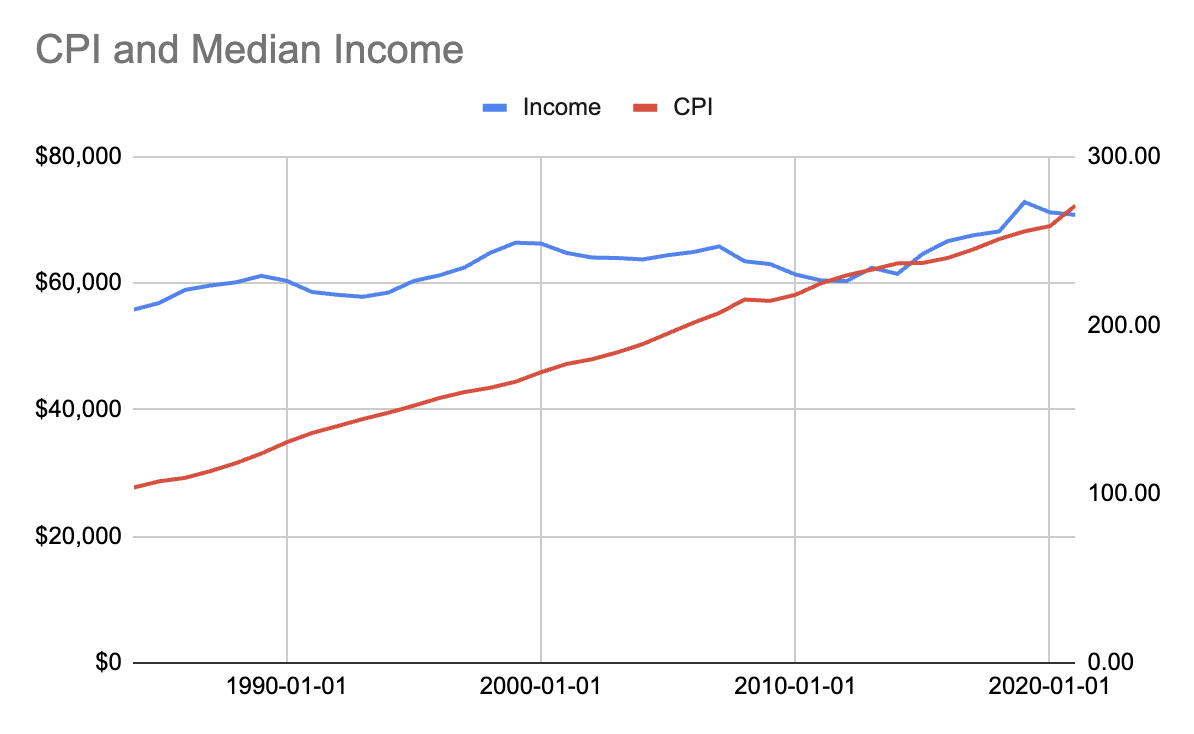

사실 부동산뿐만 아니라 소비자 물가 전체에서도 같은 일이 일어나고 있습니다. 아래 차트는 CPI(소비자물가지수)와 소득의 중앙값을 나타내고 있는데요, CPI도 같은 기간 160%나 상승하였습니다. 부동산도 소비자물가지수도 소득 수준보다 훨씬 빨리 상승한 것입니다.

데이터 출처: Federal Reserve Economic Data 및 미니애폴리스 연방준비은행

데이터 출처: Federal Reserve Economic Data 및 미니애폴리스 연방준비은행

30대 후반인 저희 부모님 세대는 집을 구입함으로써 자산을 형성할 수 있었습니다. 하지만 점점 소득 수준과 집값의 차이가 점점 커지고 있으므로, 집 구입으로 자산을 형성하는 것이 점점 어려워지고 있는 것입니다. 즉, 장기적인 자산 형성을 위해서는 다른 방법이 필요한 것입니다.

다행히도 지금의 젊은 세대도 부동산을 통해 자산을 형성할 수 있게 하는 이노베이션이 활발하게 진행되고 있습니다. 예를 들어 렌트-투-온(Rent-to-Own, 월세를 내면서 해당 부동산의 소유권을 조금씩 늘리는 형식)이나 공동소유와 같은 콘셉트가 인기를 끌고 있습니다. Divvy Homes와 같은 스타트업은 렌트-투-온 시장을 개척하고 있고, Pacaso와 같은 스타트업은 휴가 렌트 주택 시장의 공동소유 시장을 이끌고 있습니다. 이들 기업의 평가액은 각각 17억 4000만 달러(약 2조 5천억 원), 15억 달러(약 2조 2천억 원)나 됩니다.

다른 얼터너티브 투자 자산 클래스도 상승하고 있습니다. 아트, 와인, NFT, 스니커즈 등 모두 새로운 형태의 자산 형성 방법입니다. 실제로 아트는 젊은 세대에게 주목받고 있고 규모가 커지고 있는 자산 클래스 중 하나입니다.

하지만 이것만으로는 부족합니다. 젊은 세대가 장기적인 자산을 형성할 수 있도록 보다 선택폭을 더 늘릴 필요가 있고 벤처캐피털 투자도 그중 하나가 될 수 있다고 생각합니다. 스타트업 자체는 더 이상 익숙하지 않은 것이 아니며 스타트업 투자에 관심을 갖는 사람은 점점 늘고 있습니다. 스타트업 투자는 리스크가 높은 것도 사실입니다. 그러나 예를 들어 벤처 캐피털 펀드에 투자를 함으로써 위험을 크게 줄이면서 잠재적으로 높은 수익을 기대할 수도 있습니다.

미국은 이미 이러한 움직임이 시작되었습니다. 저는 벤처캐피털의 펀드 오브 펀드 매니저로서의, 벤처 캐피털 투자 자체가 더 많은 사람들에게 장기적인 자산 형성을 위한 선택지로 활용될 수 있는 방법을 찾을 수 있기를 바라고 있습니다.

✉️ 메일리 뉴스 레터 구독 | 팟캐스트: 스포티파이 & 애플 팟캐스트

References:

Investing in the Art Market: A $1.7 Trillion Asset Class - https://caia.org/blog/2021/07/22/investing-art-market-17-trillion-asset-class

Real Estate 3.0 – The Ownership Revolution - https://www.nfx.com/post/real-estate-3-proptech-the-ownership-revolution

Real Median Household Income in the United States - https://fred.stlouisfed.org/series/MEHOINUSA672N

Median Sales Price of Houses Sold for the United States - https://fred.stlouisfed.org/series/MSPUS

Consumer Price Index - https://www.minneapolisfed.org/about-us/monetary-policy/inflation-calculator/consumer-price-index-1913-

소셜댓글