한국 반도체 산업이 사상 최대의 도박판에 뛰어들고 있다.

SK하이닉스(SK Hynix)가 7월 10일 나스닥 글로벌 셀렉트 익스체인지(Nasdaq Global Select Exchange)에 미국주식예탁증서(ADR·American Depositary Receipt)를 상장한다는 사실은 이미 알려져 있지만, 그 안에 숨겨진 계산과 리스크는 훨씬 복잡하다. 약 1780만 주를 발행해 최대 294억 달러(약 45조 4500억 원)를 조달한다는 이번 상장은 한국 기업의 미국 상장 역사상 최대 규모다. 그러나 이 숫자만 보고 넘어가면 진짜 이야기를 놓친다. SK하이닉스는 지금 인공지능(AI) 인프라 붐이라는 파도를 타고 있지만, 동시에 그 파도가 언제 꺾일지 모른다는 두려움 속에서 자금을 최대한 빨리 확보해야 하는 절박한 상황에 놓여 있다.

이번 상장의 진짜 의미를 이해하려면 숫자 몇 개를 먼저 봐야 한다. SK하이닉스의 2026년 1분기 매출은 52조 5763억 원, 영업이익은 37조 6103억 원이었다. 이는 2025년 연간 영업이익 47조 2000억 원의 약 80%를 단 3개월 만에 벌어들인 수치다. 순이익은 40조 3459억 원으로 전년 동기 대비 398% 증가했다. 6월 22일 SK하이닉스는 삼성전자(Samsung Electronics)를 제치고 한국에서 가장 시가총액이 큰 기업이 됐다. 시가총액은 1조 3500억 달러를 돌파했다. 지난 6개월간 주가는 271.9% 상승했고, 2026년 들어서만 260% 올랐다. 그야말로 광기다.

■ HBM4가 만든 새로운 권력 구도

지금 반도체 시장을 이해하는 핵심 키워드는 하나다. HBM4(High Bandwidth Memory 4). 엔비디아(NVIDIA)가 2026년 하반기에 출시할 차세대 AI 슈퍼컴퓨터 플랫폼 '베라 루빈(Vera Rubin)'에 탑재되는 6세대 고대역폭 메모리다. 엔비디아 창업자 젠슨 황(Jensen Huang)이 2026년 6월 대만에서 열린 GTC 타이베이(GTC Taipei) 2026에서 삼성, SK하이닉스, 마이크론(Micron) 3사를 HBM4 공식 공급사로 지정하면서 시장의 판도는 요동치고 있다.

이 삼각 구도에서 SK하이닉스의 위치는 압도적이다. UBS는 SK하이닉스가 엔비디아 루빈용 HBM4 물량의 60~70%를 확보할 것으로 예측했다. 업계에서는 HBM4 개당 가격을 700달러 수준으로 추정하며, 이는 이전 세대 대비 20~30% 높은 프리미엄이 붙은 수치다. SK하이닉스는 이미 지난해 9월 세계 최초로 HBM4 양산 체계를 구축했고, TSMC(Taiwan Semiconductor Manufacturing Company)와 첨단 패키징 기술 파트너십도 강화하고 있다. 청주 M15X 팹은 초기 월 1만 장 규모로 가동을 시작해 최대 월 6만 장 수준까지 웨이퍼 생산 능력을 확장한다는 계획이다.

마이크론은 2026년 1분기부터 HBM4 36GB 12H 제품의 대량 출하를 시작했다. 카운터포인트리서치(Counterpoint Research) 자료에 따르면 마이크론은 2025년 2분기 기준 HBM 시장 점유율 21%를 차지하며 삼성(17%)을 제쳤다. 반면 삼성은 2026년 2월에야 HBM4 양산을 시작했고, 엔비디아 인증 절차를 통과하는 데 SK하이닉스보다 늦었다. 한때 메모리 세계 1위였던 삼성이 지금은 3위로 밀린 셈이다.

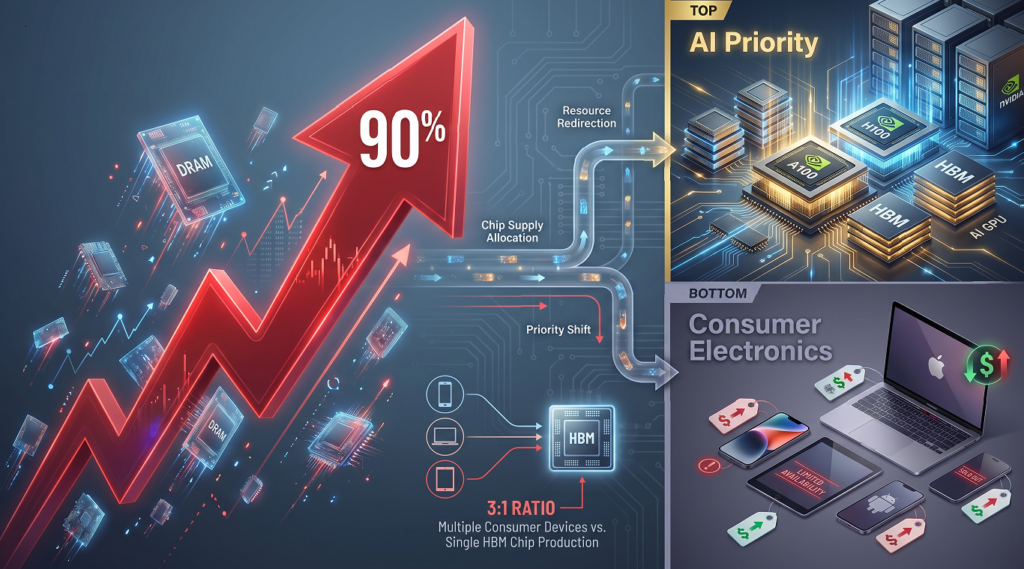

■ 90%라는 숫자가 말하는 것

트렌드포스(TrendForce) 2026년 2월 보고서는 시장에 충격을 안겼다. 2026년 1분기 일반 DRAM 계약 가격이 전 분기 대비 90~95% 상승했다는 발표였다. PC용 DRAM은 무려 100% 넘게 뛰어올랐고, 서버용 DRAM은 90% 가까이 올랐다. LPDDR4X와 LPDDR5X도 각각 90% 상승하며 사상 최대 인상 폭을 기록했다. NAND 플래시는 55~60%, 기업용 SSD는 53~58% 올랐다. 이 모든 것이 단 3개월 사이에 벌어진 일이다.

가격이 이렇게 폭등한 이유는 단순하다. AI 데이터센터가 세계 메모리 공급의 70%를 빨아들이고 있기 때문이다. 삼성, SK하이닉스, 마이크론은 통합 생산량의 93%를 AI 데이터센터용 HBM으로 전환했다. HBM은 같은 용량의 DDR5를 만들 때보다 약 300% 더 많은 웨이퍼 면적을 필요로 한다. 여기서 반도체 업계가 부르는 '3대 1 법칙(3-to-1 Rule)'이 성립한다. AI 칩 1개를 생산하면 일반 PC용 칩 3개를 만들 수 있는 생산 능력이 사라진다는 뜻이다.

이 여파는 소비자 전자제품 시장을 강타했다. 애플(Apple)은 6월 25일 맥북과 아이패드 가격을 대폭 인상했다. 엔트리급 맥북 네오(MacBook Neo)는 599달러에서 699달러로, 512GB 맥북 에어(MacBook Air)는 1099달러에서 1299달러로 올랐다. 128GB 아이패드 에어(iPad Air)는 599달러에서 749달러로 25% 인상됐다. 애플은 성명에서 "부품 가격이 이렇게 빠르고 크게 오른 것은 처음"이라며 "더 이상 흡수할 수 없는 지점에 도달했다"고 밝혔다. 발표 당일 애플 주가는 6.1% 하락하며 2025년 4월 이후 최대 낙폭을 기록했다.

IDC(International Data Corporation)의 지테시 우브라니(Jitesh Ubrani) 리서치 매니저는 아이폰(iPhone)의 프로와 프로 맥스 모델 가격이 최대 200달러 오를 것으로 전망했다. 카운터포인트리서치에 따르면 글로벌 스마트폰 출하량은 2025년 12억 6000만 대에서 2026년 11억 2000만 대로 12.9% 감소할 전망이며, PC 시장은 11.3% 위축될 것으로 예상된다. 특히 200달러 미만 보급형 스마트폰은 출하량이 20% 급감하며 저가 시장부터 무너지고 있다.

샤오미(Xiaomi)의 루 웨이빙(Lu Weibing) 사장은 2025년 11월 18일 애널리스트들에게 "2026년 연간 메모리 물량은 확보했지만 가격 상승은 예상을 크게 웃돌고 있다"고 밝혔다. 시놉시스(Synopsys) CEO 사신 가지(Sassine Ghazi)는 "지금은 메모리 회사들에게 황금기"라며 이 상황이 2027년까지 지속될 것으로 예측했다.

■ 하이퍼스케일러가 만드는 '수요 절벽'의 그림자

문제는 이 광기가 언제까지 지속되느냐다. 골드만삭스(Goldman Sachs)는 2026년 하이퍼스케일러(hyperscaler·아마존·마이크로소프트·구글·메타·오라클) AI 자본지출이 7650억 달러에 달할 것으로 예측했다. 2031년에는 연간 1조 6000억 달러 규모로 확대된다는 전망이다. 모건스탠리(Morgan Stanley)는 2027년 하이퍼스케일러 자본지출이 1조 1000억 달러를 넘길 것이라고 봤다.

그러나 아무리 낙관적인 시나리오라도 균열은 이미 드러나고 있다. 앤트로픽(Anthropic)은 자체 프로젝션에서 향후 수년간 대규모 손실이 이어질 것으로 전망했다. 다만 2026년 5월 시리즈G 라운드 이후 매출 런레이트를 470억 달러까지 끌어올리며 손실 흡수 여력을 확보했다. 오픈AI(OpenAI)도 컴퓨팅 비용 압박을 견디지 못해 사용자 요금제를 재조정하고 있다. AI 인프라 투자의 지속 가능성에 대한 근본적인 의문이 커지고 있다는 뜻이다.

메모리 반도체 산업은 언제나 극단을 오갔다. 1995년 말 DRAM 가격이 정점을 찍은 후 1996년 51%, 1997년 65% 폭락했다. 한국의 삼성, LG반도체, 현대전자는 이 붕괴로 초토화됐고, 1999년 아시아 금융위기 당시 현대전자가 LG반도체를 흡수합병해 하이닉스반도체가 탄생했다. 이 회사가 오늘의 SK하이닉스다. 2008년 금융위기 직후, 2018~2019년 데이터센터 재고 조정 시기에도 같은 패턴이 반복됐다. 2023년에는 재고가 3~4개월치까지 쌓이며 삼성, SK하이닉스, 마이크론 모두 대규모 적자를 냈다.

카운터포인트리서치의 최정구 애널리스트는 "일반 DRAM 영업이익률이 2025년 4분기 이미 60%대에 도달하며 사상 처음으로 HBM 마진을 넘어섰다"며 "이는 새로운 표준이 될 수도 있지만, 다음 하락 사이클이 오면 그 낙폭은 더 처참해질 것"이라고 경고했다.

■ 520억 달러가 걸린 한국의 계산

이런 배경에서 한국 정부와 삼성전자, SK그룹이 6월 29일 발표한 800조 원(약 520억 달러) 규모의 반도체 투자 계획은 야심이자 도박이다. 향후 10년간 남서부 지역에 삼성과 SK하이닉스가 각각 2개씩, 총 4개의 새로운 팹을 건설한다는 계획이다. 여기에는 HBM 전용 라인과 첨단 패키징 시설이 포함된다.

SK하이닉스는 이미 미국 인디애나주 웨스트 라파예트(West Lafayette)에 38억 7000만 달러를 투자해 첨단 패키징 및 R&D 시설을 짓고 있다. 2028년 하반기 양산 개시가 목표다. 청주에는 별도의 첨단 패키징 팹 P&T7이 건설 중이며, 2027~2028년에 걸쳐 순차적으로 완공된다. 삼성전자는 미국 텍사스 테일러(Taylor) 팹 완공을 서두르고 있다.

그러나 반도체 팹 건설에는 최소 2년이 필요하다. 지금 착공한 시설이 본격 가동되는 시점은 2027년 하반기부터 2028년이다. 시놉시스의 사신 가지(Sassine Ghazi)CEO가 "그래서 공급 부족이 2027년까지 지속될 것"이라고 말한 이유가 여기에 있다. 하지만 뒤집어 생각하면, 2028년부터는 삼성, SK하이닉스, 마이크론, 그리고 중국 CXMT까지 모두의 신규 생산 능력이 한꺼번에 시장에 쏟아진다.

세미애널리시스(SemiAnalysis)는 CXMT가 2026년 말까지 월 웨이퍼 생산 능력을 약 35만 장까지 끌어올려 마이크론(약 38만 5000장) 수준에 근접할 것으로 예측했다. 같은 기간 삼성과 SK하이닉스도 각각 수만 장 규모의 생산 능력을 매년 추가한다. 이 수치가 현실화되면 2028년 시장은 완전히 다른 모습이 된다.

■ 중국이라는 변수

CXMT(창신메모리)는 이미 무시할 수 없는 변수다. 2026년 1분기 기준 DRAM 시장 점유율 8%를 확보했고, 매출은 508억 위안(약 75억 달러)으로 전년 동기 대비 700% 이상 급증했다. 상하이 증시에 42억 달러 규모의 IPO를 계획 중이며, 이는 중국 반도체 역사상 두 번째로 큰 규모다. 2026년 말까지 국산 HBM3 양산에 돌입할 예정이며, 나우라(Naura), 맥스웰(Maxwell) 등 중국 장비 및 EDA 업체들이 연합 전선을 구축하고 있다.

가격 파괴도 이미 시작됐다. 글로벌 DRAM 가격이 2026년 초 최대 110% 급등하는 동안, CXMT는 32GB DDR4를 시장 가격보다 훨씬 낮게 공급하고 있다. 중국 내수 시장은 이미 글로벌 시장과 분리된 별도의 가격 체계로 움직이기 시작했다.

■ 그렇다면 SK하이닉스는 왜 지금 나스닥으로 가는가

여기서 SK하이닉스의 나스닥 상장 시점이 결정적이다. HSBC는 SK하이닉스 ADR이 서울 시장 종가 대비 20% 프리미엄에 거래될 것이라고 예측했으며, 목표주가도 290만 원에서 400만 원으로 상향 조정했다. 뱅크오브아메리카(Bank of America)는 SK하이닉스를 "글로벌 메모리 산업의 톱픽(Top Pick)"으로 선정했다. 월스트리트가 원하는 것은 명확하다. 엔비디아의 성장이 둔화되거나 조정 국면에 진입할 때, AI 밸류체인의 다른 고리에서 수혜를 받을 대체 종목이다.

엔비디아의 최신 블랙웰 울트라(Blackwell Ultra) 칩은 GPU당 288GB의 HBM3E 메모리를 탑재한다. 이는 고사양 PC 메모리의 800%, 스마트폰 메모리의 2300%에 해당하는 양이다. 차세대 루빈 칩은 이보다 더 많은 메모리를 요구한다. 엔비디아가 아무리 혁신적인 아키텍처를 설계해도, HBM 공급이 뒷받침되지 않으면 무용지물이라는 뜻이다. 결국 AI 시대의 진짜 병목은 GPU가 아니라 메모리라는 사실을 월스트리트는 정확히 꿰뚫어보고 있다.

SK하이닉스가 조달할 294억 달러는 크게 세 가지 용도로 사용된다. 첫째, HBM4 및 차세대 HBM 생산 능력 확대. 둘째, 첨단 패키징 시설 구축. 셋째, 글로벌 AI 연구 인프라 확장. 하지만 진짜 이유는 따로 있다. 지금 이 광기의 밸류에이션에서 최대한 자금을 조달해두는 것. 2028년 이후 시장이 어떻게 변하든, 지금 확보한 현금은 다음 사이클을 견디는 방어벽이 된다.

■ 결국은 시간과의 싸움

메모리 반도체 산업은 언제나 시간과의 싸움이었다. 누가 먼저 차세대 제품을 양산하고, 누가 먼저 대형 고객사의 인증을 통과하며, 누가 먼저 생산 능력을 확대하느냐. 그러나 동시에 누가 언제 투자를 멈추고, 누가 재고를 어떻게 관리하느냐도 결정적이다. SK하이닉스는 지금 이 두 가지 게임을 동시에 벌이고 있다.

한쪽에서는 엔비디아 루빈용 HBM4 시장의 최대 70%를 선점하며 압도적 우위를 굳히고 있다. 다른 쪽에서는 나스닥 상장을 통해 자금을 최대한 조달해 다가올 하락 사이클에 대비하고 있다. 520억 달러의 국가적 투자, 청주와 인디애나의 신규 팹, TSMC와의 패키징 협력, HBM4 양산 개시. 이 모든 것이 향하는 지점은 하나다. 2028년 이후에도 메모리 시장의 왕좌를 지키는 것.

하지만 역사는 냉정하다. 30년간 메모리 시장은 예외 없이 붐과 붕괴를 반복했다. 이번에는 다를 것이라는 기대는 언제나 잘못된 것으로 판명됐다. 시놉시스 CEO는 지금을 "황금기"라고 표현했지만, 카운터포인트리서치 애널리스트는 "다음 하락 사이클의 낙폭은 더 처참할 것"이라고 경고했다. 두 사람 모두 맞을 수 있다.

월스트리트가 SK하이닉스에서 보고 있는 것은 '제2의 엔비디아'가 아니다. AI 붐이라는 역사적 파도 위에서 최대한 오래 서핑하며, 파도가 꺾이기 전에 최대한 많은 것을 챙기려는 계산이다. 삼성이 한때 그랬듯, 인텔(Intel)이 한때 그랬듯, 어떤 기업도 영원한 왕좌를 지킨 적은 없다. SK하이닉스의 나스닥 상장은 지금 이 순간 가장 유리한 위치에 있는 기업이 그 위치를 자본으로 전환하는 절호의 기회다. 문제는 그 자본이 다음 사이클을 견디게 해줄 방어벽이 될 것인가, 아니면 잘못된 시점에 잘못된 방향으로 투자되어 부메랑이 될 것인가다.

7월 10일 나스닥에서 SK하이닉스의 첫 거래가 시작된다. 그러나 진짜 승부는 그 다음 날부터 시작이다.