지난해 전 세계 벤처캐피털이 기업에 쏟아부은 투자액이 사상 두 번째로 많았으며, 그 중심에는 인공지능 기술이 있었다.

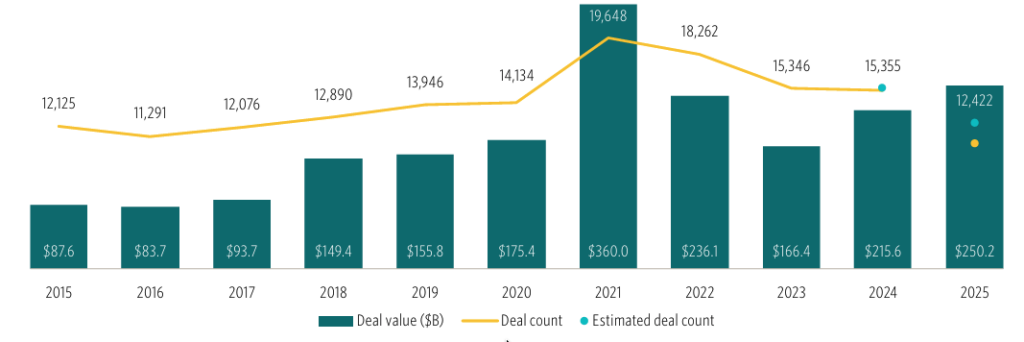

피치북과 미국 벤처캐피털협회(NVCA)가 공동으로 펴낸 '벤처 모니터' 초기 집계에서는 2025년 글로벌 VC 투자액이 5,120억 달러에 달해 역대 정점이었던 2022년에 바짝 근접했다고 밝혔다.

리포트의 핵심은 AI가 차지하는 비중이다. 미국 IT 전문매체 실리콘앵글은 해당 수치를 인용하며 "2025년은 VC 업계에서도 AI가 모든 것을 지배한 해로 기록될 것"이라고 평가했다. 실제로 투자 규모뿐 아니라 거래 건수 측면에서도 AI의 존재감은 압도적이었다. 지난해 전 세계에서 체결된 벤처 거래의 약 3분의 1이 AI 스타트업과 관련된 것으로 파악됐다.

투자 단계별로는 뚜렷한 온도차가 나타났다. 전체 투자 금액은 최근 2년간의 흐름보다 개선됐지만, 실제 자금이 유입된 곳은 주로 후기 단계 라운드였다. 초기 투자는 일부 안정화 조짐을 보이긴 했으나, 과거 최고 수준으로의 회복까지는 이르지 못한 것으로 분석됐다.

투자 회수 환경은 상대적으로 밝았다. 2025년 전 세계 VC 엑시트 총액은 5,492억 달러로, 전년보다 2,000억 달러 이상 늘었다. 이 중 절반 정도는 IPO를 통해 실현됐지만, 실제 상장 '건수'로 보면 전체 엑시트의 약 10%에 불과했다. 대형 IPO 몇 건이 총액을 크게 끌어올렸다는 의미이며, 여전히 공개시장 진입 문턱이 높다는 방증이다.

반면 자금조달(펀드레이징) 여건은 더욱 악화됐다. 2025년 글로벌 VC 펀드레이징은 1,186억 달러에 그쳐 전년 대비 약 1,000억 달러 줄었고, 이는 10년 내 최저치다. 신규 조성된 펀드도 537개(약정액 661억 달러)로 10년 만에 최저 수준을 기록했다. 비교를 위해 2022년 수치를 보면, 당시 1,777개의 신규 펀드가 총 2,229억 달러를 모았다.

지역별로는 아시아가 4분기에 집중적으로 탄력을 받았다. 2025년 아시아의 연간 투자 규모는 763억 달러였으며, 이 중 약 40%가 4분기에만 집행됐다. 유럽은 연간 투자 규모가 662억 유로(약 774억 달러)로 전년과 비슷했지만, 거래 건수는 줄고 대신 후기 단계 대형 라운드 비중이 커지는 양상이 뚜렷했다. 미국은 투자 규모가 사상 두 번째로 높은 연간 수준으로 반등했으며, 총 투자액 중 약 3분의 2가 AI 기업으로 향한 것으로 집계됐다.

미국 시장만 놓고 보면, 2025년 1만 6,707건의 투자 건이 성사돼 전년 대비 9.6% 증가했고, 엑시트는 1,636건으로 28.5% 늘었다. 총 엑시트 가치는 2,978억 달러로 2024년 대비 92.7% 확대됐다.

다만 피치북은 보고서 말미에서 유동성이 정점 대비 여전히 낮은 수준이라 2026년 투자 유치 환경에 부담으로 작용할 수 있다고 전망했다.