글로벌 파운드리 산업이 AI 수요 급증과 중국 경제 회복에 힘입어 2024년 4분기에 전년 대비 26% 성장했다.

카운터포인트 리서치에 따르면 첨단 반도체 공정은 AI와 플래그십 스마트폰 수요 덕분에 높은 가동률을 유지했다. 특히 TSMC의 N3와 N5 공정이 두드러졌다. 반면 중국을 제외한 구형 공정 파운드리들은 약 65~70%의 낮은 가동률로 어려움을 겪었다. 12인치 웨이퍼는 8인치보다 더 빠른 회복세를 보였는데, 이는 8인치가 자동차·산업 부문의 부진한 수요에 더 큰 영향을 받았기 때문이다.

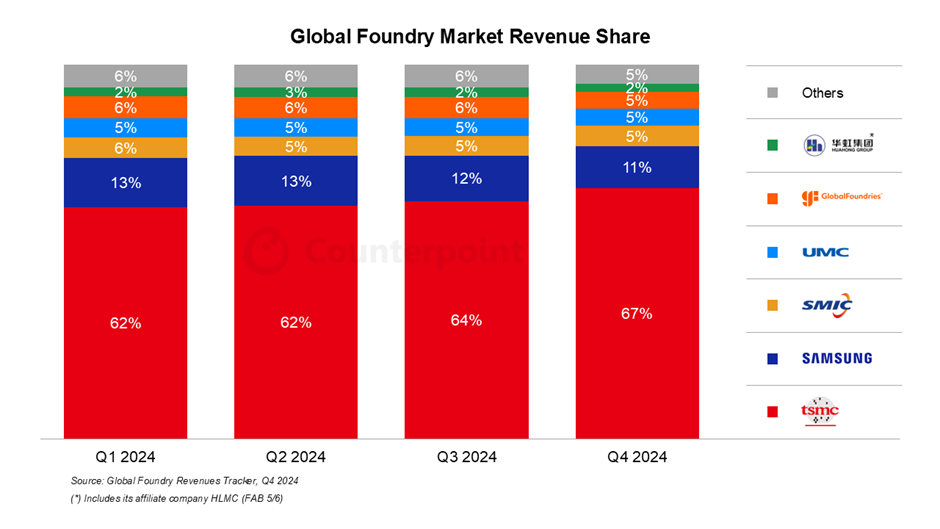

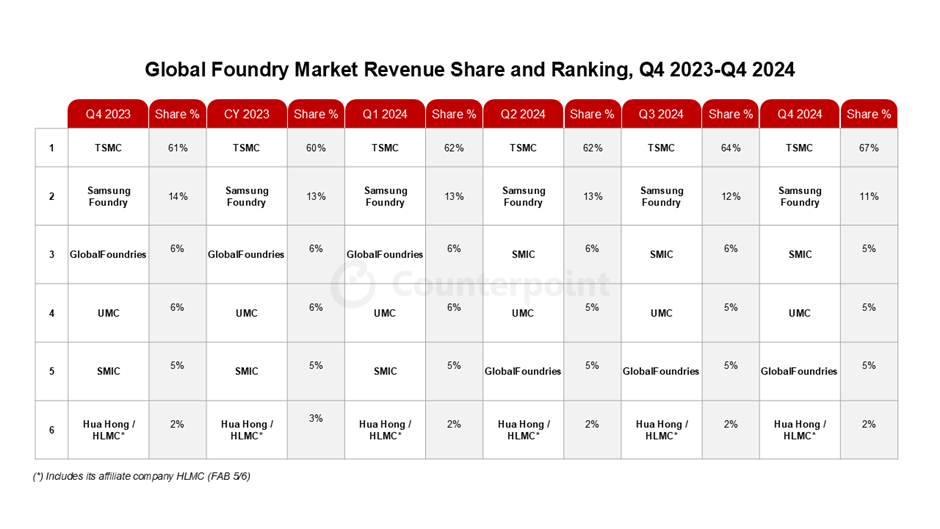

TSMC는 2024년 4분기에 예상을 넘어서는 실적을 올리며 세계 파운드리 시장에서 67%의 사상 최고 점유율을 기록했다. 이는 3분기 64%에서 상승한 수치다. AI 칩 수요와 플래그십 스마트폰 판매 호조가 이러한 성과를 이끌었으며, 특히 최신 공정의 높은 가동률이 주요 원인이었다.

TSMC는 2025년 1분기에 스마트폰 시장의 계절적 영향을 받겠지만, AI 관련 수요가 이를 상쇄할 것으로 보인다. AI 매출은 2025년에 두 배로 늘어날 전망이다. 또한 일반 반도체 시장도 재고 정상화와 주요 시장의 완만한 회복세 덕분에 나아지고 있다.

TSMC는 2025년 글로벌 파운드리 산업이 전년 대비 10% 성장할 것으로 전망하며, 자사는 이보다 높은 20% 중반대의 성장을 예상하고 있다. 장기적으로는 2024년부터 2029년까지 연평균 20%의 매출 성장을 전망하며, 같은 기간 AI 가속기 매출은 연평균 40% 중반대로 성장할 것으로 예상된다.

삼성 파운드리는 2024년 4분기에 매출이 소폭 감소했다. 이는 예상보다 저조한 안드로이드 스마트폰 수요가 주된 원인이었다. 가동률 하락과 첨단공정 관련 연구개발 비용 증가로 인해 4분기 시장 점유율은 11%로 3분기의 12%에서 하락했다. 그러나 삼성은 2025년 AI와 고성능 컴퓨팅 제품 판매를 확대해 매출 반등을 노리고 있으며, 2025년 양산을 목표로 2나노미터 GAA 기술 개발을 계속하고 있다.

반면 중국의 SMIC는 2024년 4분기에 좋은 매출 성장을 기록했다. 이는 소비자 전자제품 수요 회복과 중국 내 현지화 노력 덕분이었다. 그러나 4분기 전체 가동률은 전분기 90.4%에서 85.5%로 떨어졌는데, 이는 생산능력 확장과 8인치 웨이퍼의 낮은 가동률 때문이다.

카운터포인트의 애덤 창 애널리스트는 "2024년 4분기 파운드리 산업의 강한 성과는 주로 AI와 최신 스마트폰 수요 증가 덕분이며, 2025년에도 파운드리 산업은 강한 성장세를 이어갈 것으로 보인다. 첨단 공정에서의 AI 주도 성장과 구형 공정의 안정화가 중요한 관전 포인트가 될 것"이라고 말했다.