스마트폰 시장의 지각변동이 일어났다. 시장조사 전문기관 카운터포인트 리서치가 발표한 2025년 연간 집계 결과, 애플이 삼성전자를 누르고 글로벌 출하량 기준 정상에 올랐다. 애플이 연간 기준 1위를 차지한 것은 2011년 이후 14년 만이다.

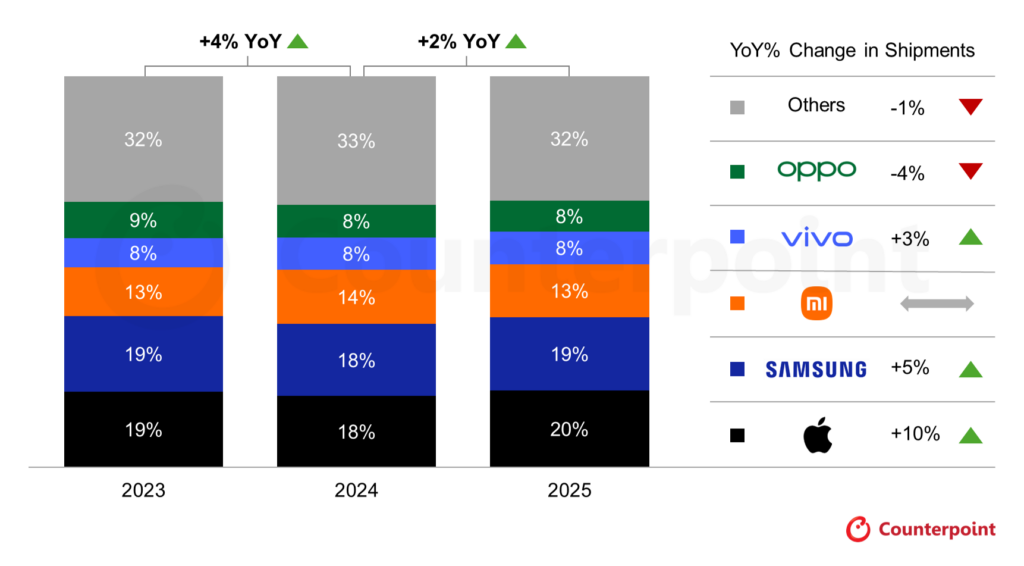

글로벌 스마트폰 출하량은 2025년 한 해 동안 전년 대비 2% 상승하며 회복 국면을 이어갔다. 2년 연속 플러스 성장을 기록한 배경에는 두 가지 요인이 작용했다. 첫째, 600달러 이상 프리미엄 제품군에 대한 소비자 선호가 뚜렷해졌다. 둘째, 인도와 동남아시아 등 신흥국에서 4G에서 5G로의 전환이 본격화되면서 교체 수요가 폭발했다.

애플은 2025년 한 해 동안 출하량이 10% 늘어나며 주요 제조사 중 가장 가파른 상승세를 보였다. 시장 점유율은 20%에 달해 2위 삼성전자(19%)를 1%포인트 앞질렀다. 격차는 근소하지만, 성장 모멘텀 면에서 애플이 압도적이었다.

특히 작년 4분기 실적이 돋보였다. 애플은 10~12월 단 석 달 동안 전 세계 스마트폰 출하량의 25%를 책임지며 분기 기준 역대 최고 기록을 세웠다. 이는 아이폰17 신제품 효과와 함께, 전작인 아이폰16이 일본·인도·동남아 시장에서 꾸준히 팔리며 만들어낸 성과다.

흥미로운 점은 '팬데믹 교체 사이클'이 애플에 유리하게 작용했다는 분석이다. 2020~2021년 코로나19 확산기에 스마트폰을 구매한 소비자들이 3~4년이 지난 2025년에 기기를 바꾸는 시기와 맞물렸고, 이들 중 상당수가 프리미엄 제품군인 아이폰을 선택했다는 것이다.

삼성전자는 출하량 점유율 19%로 2위를 기록했다. 전년 대비 5% 성장해 나쁘지 않은 성적표를 받았지만, 애플의 두 배 성장률(10%)에는 미치지 못했다. 삼성의 성장은 중저가 라인인 갤럭시A 시리즈의 안정적 판매와, 고가 제품군인 갤럭시S·Z 폴더블 시리즈의 프리미엄 수요 확보 덕분이었다.

3위는 샤오미가 13% 점유율로 지켰다. 남미와 동남아를 중심으로 가성비 전략이 먹혀들며 입지를 유지했다.

4~5위권에서는 순위 변동이 있었다. 비보가 인도 시장 공략에 성공하며 3% 성장해 4위로 올라섰고, 오포는 중국 본토와 아시아태평양에서의 경쟁 심화로 4% 역성장하며 5위로 밀려났다.

상위 5개 브랜드 밖에서는 영국 스타트업 낫씽(Nothing)과 구글 픽셀이 각각 31%, 25% 급성장하며 '다크호스' 면모를 과시했다.

하지만 올해는 불확실성이 크다. 카운터포인트 연구 책임자는 "반도체 제조사들이 스마트폰용 칩보다 AI 데이터센터용 고성능 칩 생산에 우선순위를 두면서, 메모리 반도체(DRAM·NAND) 공급 부족 현상이 심화되고 있다"고 지적했다.

이에 따라 일부 부품 가격이 오르기 시작했고, 스마트폰 완제품 가격 인상도 불가피할 전망이다. 카운터포인트는 2026년 글로벌 출하량 전망치를 기존 대비 3% 하향 조정했다.

그나마 애플과 삼성은 수직계열화된 공급망 관리 역량 덕분에 타격이 상대적으로 적을 것으로 예상된다. 반면 중소 브랜드들은 부품 확보 경쟁에서 밀려 어려움을 겪을 가능성이 높다.