2월 글로벌 스타트업 시장에 역대 최대 규모인 274조 원이 몰렸다. 그러나 그 돈의 83%는 오픈AI·앤트로픽·웨이모 단 세 곳으로 흘러들었다.

벤처투자 데이터 분석 기업 크런치베이스 집계 기준, 2026년 2월 전 세계 스타트업 투자 총액은 1,890억 달러(약 274조 원)다. 월간 기준 역대 최대이자 1년 전(215억 달러)과 비교하면 약 780% 급증한 수치다. 단, 이 천문학적 숫자는 세 회사가 가져간 1,560억 달러(약 226조 원)를 빼면 사실상 평범한 달에 가깝다.

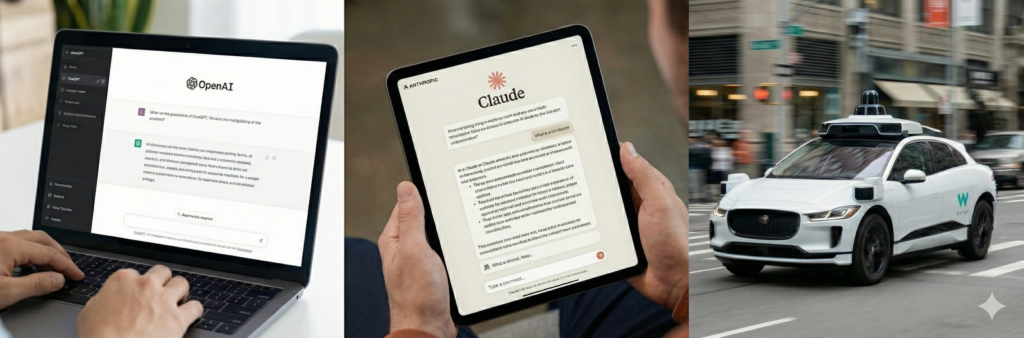

오픈AI가 2월 27일 공개한 1,100억 달러(약 160조 원) 투자 유치는 단순한 자금 조달이 아니다. 아마존 500억 달러, 엔비디아·소프트뱅크 각 300억 달러로 구성된 이번 라운드는, 각 투자사가 자사 클라우드·반도체·데이터센터 인프라를 오픈AI와 묶는 전략적 자본 배치 성격이 짙다. 포스트머니 기업 가치는 8,400억 달러(약 1,218조 원)로 평가됐다. 민간 벤처기업 단일 라운드 기준 역대 최대다.

앤트로픽도 시리즈G 라운드로 300억 달러(약 43조 5천억 원)를 유치했다. 싱가포르 국부펀드 GIC와 코아튜가 주도하고 파운더스펀드(Founders Fund), 아부다비 국부펀드 MGX 등이 참여했다. 기업 가치는 직전 시리즈F 당시 1,830억 달러에서 두 배 이상 뛴 3,800억 달러(약 551조 원)로 책정됐다. 역대 세 번째로 큰 단일 투자 라운드다.

알파벳 산하 자율주행 기업 웨이모가 2월 2일 160억 달러(약 23조 2천억 원) 조달을 알렸다. 드래고니어·DST글로벌·세쿼이아 캐피털이 라운드를 이끌었고, 포스트머니 기업 가치는 1,260억 달러(약 182조 7천억 원)로 평가됐다.

씨드 투자는 줄었다…초기 창업자에겐 '그림의 떡'

세부 수치는 다른 흐름을 보여준다. 씨드 단계 투자는 전년 동월보다 11% 줄어 26억 달러(약 3조 7,700억 원)에 머물렀다. 시리즈A·B 단계 투자는 131억 달러(약 19조 원)로 전년 대비 47% 늘었지만, 전체 파이에서 차지하는 비중은 여전히 미미하다.

지역별로는 미국 쏠림이 두드러졌다. 미국 스타트업이 가져간 금액이 1,740억 달러(약 252조 원)로 전체의 92%에 달했다. 1년 전 비중이 59%였던 것과 비교하면 격차가 크게 벌어졌다.

한국 투자는 글로벌 상위 3개 딜의 0.29% 수준

같은 달 국내 시장으로 눈을 돌리면 온도 차가 선명하다. 더브이씨가 3월 3일 발표한 통계에 따르면, 2월 국내 비상장 스타트업·중소기업 투자는 54건·6,612억 원이었다. 글로벌 상위 세 개 딜 합산액(약 226조 원)의 0.29% 수준이다. 전년 동월 대비 건수는 17.1% 줄었지만 금액은 29.6% 늘었다. 대형 딜에 자금이 몰리는 구조는 국내도 예외가 아니다.

1월 통계(94건·4,359억 원)와 합산하면 올해 1~2월 누적은 148건·1조 971억 원이다. 100억 원 이상 투자 라운드 21건 중 76%인 16건이 AI·모빌리티·바이오·에너지 등 정부 지정 6대 전략산업에 집중됐다.

분야별로는 모빌리티가 두드러졌다. 전 세계적으로 확산 중인 '피지컬 AI' 바람을 타고, 자율주행·드론 관련 투자가 집중됐다. 2월 모빌리티 분야 투자만 1,700억 원으로 전체의 25.7%를 차지했다. 자율주행용 시스템반도체 설계 기업 보스반도체는 시리즈A에서 870억 원을 확보했고, 로보틱스 AI 개발사 리얼월드는 시드 라운드에서 390억 원을 유치했다.

이 같은 투자 열기는 공개 주식시장의 흐름과 정반대였다. AI 확산이 기존 소프트웨어 기업들의 성장 논리를 흔들면서 관련 주가가 조 단위로 빠졌다. IPO 시장도 냉각됐다. 모바일 마케팅 기업 리프트오프와 핀테크 브로커리지 클리어스트리트는 상장 계획을 거두어들였다.

올해 1~2월 두 달치 글로벌 벤처 투자액만으로도 이미 지난해 연간 총액의 절반을 넘어섰다. 자본이 AI 최상위 플레이어에 집중될수록 씨드·초기 단계 창업자와 중소형 펀드가 설 자리는 점점 좁아지고 있다. 승자독식 구조가 심화될수록 그 아래 생태계가 버텨낼 수 있을지, 투자 시장 참여자들의 고민이 깊어지는 이유다.