한국이 인공지능(AI) 시대 산업 주도권 확보를 위해 반도체, 피지컬 AI(Physical AI), AI 데이터센터(AI Data Center)를 묶은 ‘3대 메가프로젝트’를 본격화하고 있다. 정부 구상은 수도권 반도체 생산 거점의 완공 시점을 앞당기고, 서남권에는 800조원 규모의 반도체 팹 4기를 중심으로 제2 생산 거점을 조성하며, 충청권에는 81조원 규모의 첨단 패키징 거점을 구축하는 방식이다. 여기에 서남권·영남권 등 비수도권에는 AI 컴퓨팅센터와 AI 데이터센터 인프라 투자도 병행된다.

영남권 전략은 차세대 반도체·소부장, 피지컬 AI, 우주항공, AI 데이터센터를 결합한 첨단산업 클러스터 구축에 초점이 맞춰졌다. 정부 발표에 따르면 한화그룹, 현대자동차그룹, 삼성, SK그룹, 두산그룹, LG그룹 등은 영남권에 총 312조원 규모의 민간 투자를 추진한다. 특히 SK그룹은 해외 사업자 제휴와 자본 유치 등을 통해 영남권에 2GW급 AI 데이터센터를 구축하는 방안을 제시했다.

정부는 이를 통해 메모리 반도체 초격차를 유지하고, AI 로봇 글로벌 3강과 피지컬 AI 글로벌 1강, AI 데이터센터 산업 생태계 강화를 동시에 추진한다는 목표를 내놨다. 이처럼 AI 경쟁의 전선이 모델 성능을 넘어 반도체, 전력, 데이터센터, 로봇, 제조 현장으로 확장되는 가운데, 한국의 시도에 해외 주요 매체들의 시선도 쏠리고 있다.

‘AI 수요를 겨냥한 반도체 공급능력’에 주목

주요 외신이 한국의 3대 메가프로젝트를 바라보는 첫 번째 프레임은 반도체다. 파이낸셜타임스(FT)는 ‘Samsung and SK Hynix plan $600bn chipmaking expansion’이라는 제목의 보도에서 삼성전자와 SK하이닉스가 한국 정부와 함께 AI 메모리 수요에 대응하기 위한 대규모 칩 제조 확장에 나선다고 전했다.

FT는 이번 계획을 단순한 공장 증설이 아니라, 급증하는 메모리 반도체 수요를 잡기 위한 국가 차원의 생산능력 확대 전략으로 해석했다. 동시에 대규모 투자 발표 이후 시장이 공급과잉 가능성에도 반응하고 있다는 점을 짚었다. AI 수요가 계속 확대될 경우 한국 반도체 기업들이 수혜를 볼 수 있지만, 메모리 산업 특유의 경기 순환성이 여전히 변수라는 의미다.

AP도 ‘South Korean tech giants to build a $518 billion chipmaking hub to serve soaring AI demand’라는 제목으로 삼성전자와 SK하이닉스의 서남권 반도체 허브 조성 계획을 다뤘다. AP는 두 기업이 세계 메모리 반도체 생산에서 차지하는 비중을 강조하며, 이번 투자가 AI 데이터센터, AI 로봇, 자율주행차 등에서 늘어나는 반도체 수요와 맞물려 있다고 설명했다. 이 보도는 한국의 전략을 ‘AI 수요 대응’과 ‘수도권 밖 지역 성장’이라는 두 축으로 읽었다.

로이터는 관련 내용을 가장 폭넓게 정리했다. ‘Korea taps Samsung, SK Hynix in $576 billion AI-chip drive to cement global leadership’ 보도에서 한국 정부가 삼성전자와 SK하이닉스를 중심으로 AI 반도체 주도권을 강화하려 한다고 전했다. 로이터는 서남권 800조원 반도체 허브, 충청권 81조원 첨단 패키징 거점, 고대역폭메모리(HBM) 지원, D램 생산능력 확대 구상을 함께 언급했다. 같은 맥락에서 두 기업이 각각 서남권에 대형 팹 2기씩을 건설한다는 점도 따로 짚었다.

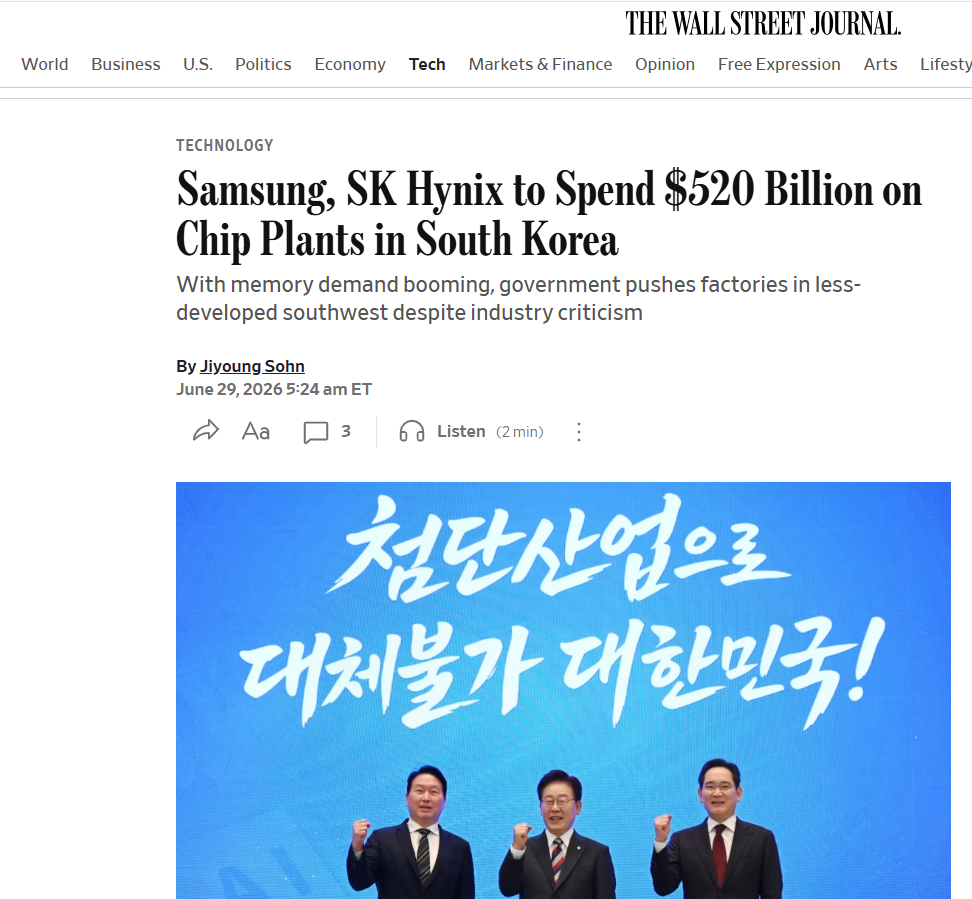

월스트리트저널(WSJ)은 삼성전자와 SK하이닉스의 서남권 반도체 허브 투자 계획을 다루며, AI 붐이 상대적으로 덜 개발된 지역으로 산업 투자를 확산시키는 계기가 되고 있다는 관점에서 접근했다.

이들 외신이 공통적으로 주목한 것은 한국이 AI 모델 경쟁의 전면에 서기보다, AI가 필요로 하는 핵심 하드웨어와 생산 인프라를 앞세우고 있다는 점이다. 오픈AI(OpenAI), 구글(Google), 앤트로픽(Anthropic), 메타(Meta) 등 미국 빅테크가 파운데이션 모델과 클라우드 플랫폼 경쟁을 주도한다면, 한국은 메모리 반도체, HBM, 첨단 패키징, 데이터센터 인프라를 통해 AI 공급망의 기반을 잡으려는 구도다.

즉 AI 경쟁은 “모델을 누가 더 잘 만드느냐”에서 “그 모델을 학습·추론시키는 산업 인프라를 누가 안정적으로 공급하느냐”로 넓어지고 있다. 한국의 메가프로젝트가 해외의 주목을 받는 이유도 여기에 있다.

지역 산업지도 재편 실험…호남·충청·영남으로 넓어지는 AI 인프라

이번 전략의 두 번째 축은 지역 산업지도 재편이다. 정부는 용인 국가산단과 일반산단의 팹 완공 시점을 앞당겨 수도권 생산 거점을 조기에 완성하는 한편, 서남권을 제2의 반도체 생산 거점으로 육성하겠다는 계획을 제시했다. 충청권에는 첨단 패키징 거점을 구축해 메모리 생산 이후 후공정 경쟁력을 보강한다는 구상이다.

영남권 전략은 피지컬 AI와 제조업 기반을 결합하는 데 방점이 찍혔다. 정부 보도참고자료에 따르면 지난 3일 열린 ‘영남권 첨단산업 발전비전’ 국민보고회에서 주요 그룹들은 영남권에 312조원을 투자하는 계획을 발표했다. 핵심은 영남권을 차세대 반도체, AI 데이터센터, 피지컬 AI 중심의 첨단산업 거점으로 육성하는 것이다.

이와 관련 로이터는 한국의 3대 메가프로젝트를 반도체, 피지컬 AI, AI 데이터센터로 나눠 정리했다. SK, GS그룹, 네이버 등이 1단계로 8.4GW 규모 AI 데이터센터 구축에 약 550조원을 투자하고, 2035년까지 관련 투자 규모가 1000조원 이상으로 커질 수 있다고 전했다. 또 한국이 2030년까지 피지컬 AI와 로보틱스 분야에서 글로벌 선도권을 목표로 하고, 2028년까지 10대 산업에 맞춘 휴머노이드 로봇 상용화를 추진한다는 점도 소개했다.

이 대목에서 외신의 시각은 반도체 설비 증설에만 머물지 않는다. FT와 WSJ는 대규모 반도체 투자가 수도권 밖 지역으로 산업 기반을 분산하려는 정부 전략과 맞물려 있다고 봤고, AP는 AI 수요 대응과 지역 성장 전략을 함께 언급했다. 로이터는 여기에 데이터센터와 피지컬 AI까지 묶어 한국의 산업정책이 제조 기반 AI 인프라로 확장되고 있다고 해석했다.

일부 외신은 입지 선택의 정치적 의미도 덧붙였다. 서남권 투자가 지역 균형발전이라는 정책 목표와 맞물리는 동시에, 특정 지역 기반을 둘러싼 정치적 해석의 대상이 될 수 있다는 것이다. 다만 산업정책 측면에서 보면 핵심은 수도권에 집중된 반도체·AI 인프라를 비수도권으로 확장하고, 지역별로 생산·패키징·데이터센터·로봇 제조 역할을 나누려는 시도다.

아시아권의 시선도 이어졌다. 일본에서는 SK하이닉스가 AI 수요에 대응해 한국 중부 지역 반도체 공장에 100조원, 달러 기준 약 640억달러를 투자할 계획이라는 보도와 함께 삼성전자와 SK하이닉스의 대규모 투자를 ‘AI 붐에 올라탄 한국 반도체 산업의 장기 베팅’으로 소개했다.

중국어권 테크·경제 매체들은 다른 각도에서 한국의 시도를 다뤘다. 한국의 반도체 투자 계획을 ‘삼대 초대형 국가 프로젝트’의 핵심으로 소개하며, 삼성전자와 SK하이닉스가 반도체, 피지컬 AI, AI 데이터센터에 대규모 투자를 배치하고 있다고 전했다. 또 SK그룹의 장기 투자 흐름을 분석하며, 2035년까지 15GW 규모 AI 데이터센터 구축 구상이 피지컬 AI 시대의 기반이 될 수 있다고 언급했다.

승부처는 전력·용수·인재·메모리 사이클

외신의 시선은 긍정적 평가에만 머물지 않는다. AP는 서남권 반도체 허브가 성공하려면 충분한 전력, 용수, 숙련 인력 확보가 필요하다고 짚었다. 반도체 팹과 AI 데이터센터는 모두 막대한 전력과 물을 필요로 한다. 정부는 재생에너지와 원전, 대체 수자원, 송전망 확충 등을 대책으로 제시했지만, 실제 입지 조성, 전력 계통 연결, 인력 유입, 지역 정주 여건은 여전히 실행 변수로 남는다.

메모리 사이클도 관건이다. AI 수요가 계속 확대된다면 한국은 메모리 반도체와 HBM 공급망에서 큰 수혜를 볼 수 있다. 그러나 AI 인프라 투자가 둔화되거나 메모리 업황이 꺾일 경우 대규모 증설은 과잉 공급 부담으로 돌아올 수 있다. 과거 호황과 불황을 반복해 온 메모리 산업의 특성을 고려하면, 투자 규모가 커질수록 수요 예측과 설비 집행의 균형이 중요해진다.

정책 집행 측면에서도 과제가 적지 않다. 외신이 직접적으로 지목한 전력·용수·인력 문제와 별개로, 국내 정책 운영 차원에서는 재원 배분, 민간 투자 집행 속도, 지방 인프라 구축 속도, 인허가 절차, 인재 양성 체계가 맞물려야 한다. 정부가 반도체 호황으로 발생한 세수 여력을 활용해 ‘미래대응펀드’를 조성하고 이를 반도체·피지컬 AI·데이터센터 메가프로젝트와 연결하려는 만큼, 단기 발표보다 장기 실행력이 더 중요해졌다.

종합하면 외신이 바라보는 한국의 3대 메가프로젝트는 양면적이다. 한쪽에서는 한국이 AI 모델 경쟁의 후발 약점을 반도체, 데이터센터, 피지컬 AI, 제조업 기반으로 보완하려는 전략적 시도로 평가한다. 다른 한쪽에서는 전력·용수·인력·지역 인프라·메모리 사이클이라는 실행 리스크를 함께 거론한다. 투자 규모가 클수록 기대도 크지만, 시장 수요와 정책 집행이 어긋날 경우 부담도 커질 수 있다는 의미다.

한국은 미국처럼 세계 최상위 AI 모델 기업을 다수 보유한 국가는 아니다. 그러나 AI를 학습·추론시키는 메모리 반도체, AI 서비스를 수용할 데이터센터, AI를 물리 세계에 적용할 제조·로봇·모빌리티 기반은 갖고 있다. 이번 메가프로젝트의 의미는 바로 이 지점에 있다.

AI 경쟁의 본질이 소프트웨어 성능에서 산업 인프라 동원력으로 넓어지는 지금, 한국의 승부처는 모델 자체가 아니라 모델을 현실 산업으로 끌어내리는 실행 기반에 있다. 외신의 관심과 경고도 결국 같은 질문으로 모인다. 한국은 반도체와 제조업의 강점을 AI 시대 국가 인프라 경쟁력으로 전환할 수 있을까. 기대와 우려가 교차하는 분위기를 돌파하려면, 빠른 실행력과 함께 전력·용수·인재·지역 인프라에 대한 구체적인 보완책을 증명하는 일이 시급한 과제로 떠오르고 있다.