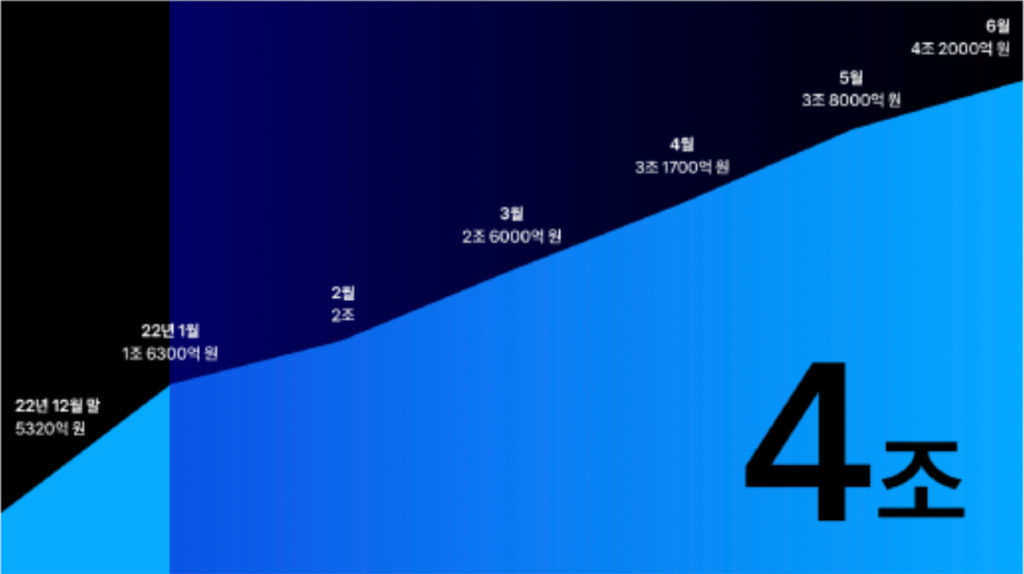

지난 27일 기준 토스뱅크는 출범 9개월 만에 가입고객 360만명을 돌파했다. 지난해 말 110만명 대비 6개월 만에 3배가 넘는 큰 폭의 성장을 달성한 셈이다. 지난 1월부터 재개한 대출 역시 6개월 동안 여신잔액 4조원을 달성했다.

이와 같은 성과를 바탕으로 토스뱅크는 향후 더 큰 성장을 예고하고 있다. 구체적인 성장 계획은 28일 서울 중구 커뮤니티하우스에서 열린 첫 기자간담회 자리에서 공개됐다.

이날 홍민택 토스뱅크 대표는 “시장에 있는 좋은 상품들을 발굴해 토스뱅크 고객들이 더욱 현명하게 투자하거나 더 좋은 상품에 예치할 수 있도록 준비하고 있다”며 “금융플랫폼으로서 실질적으로 고객에게 가장 좋은 혜택을 주는 상품들을 한 눈에 볼 수 있도록 모아둘 예정”이라고 향후 계획을 밝혔다.

특히 홍 대표는 이날 “토스뱅크 상품과 서비스 포트폴리오를 단계별로 확장해 나갈 것”을 밝히며 ’고객들이 가장 선호하는 은행’으로 토스뱅크가 자리매김되도록 할 것이라는 포부를 밝히기도 했다.

가입고객 90% 활성이용자, 20대부터 50대까지 고른 분포

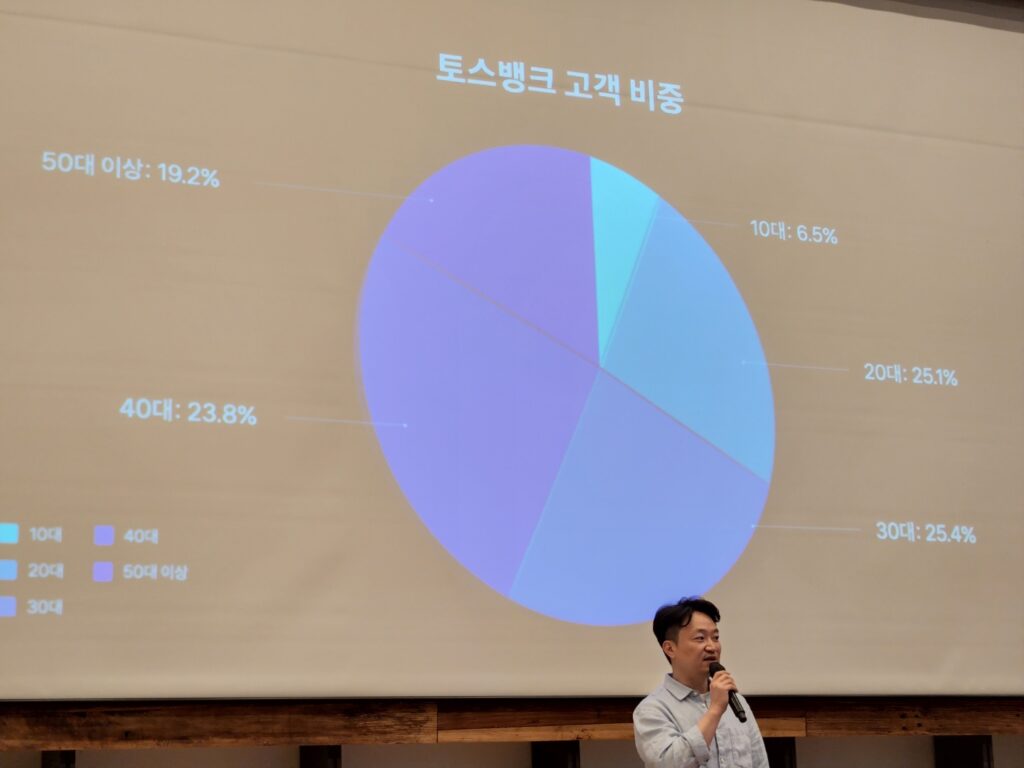

이날 홍 대표는 자사 이용자 관련 자료를 공개하며 “가입 고객 10명 중 9명이 실제 뱅킹서비스를 이용하고 있으며, 모든 서비스가 모바일앱으로만 제공됨에도 고객 연령대가 20대에서 50대 이상에 이르기까지 고른 분포를 보인다”고 밝혔다.

보통 20대(25.1%)~30대(25.4%)가 모바일 금융에 익숙하지만 토스뱅크 고객 중 40대는 23.8%, 50대 이상 역시 19.2%나 차지한다. 10대는 6.5%이다. 또한 전체 고객 중 체크카드의 누적발급률은 84%에 달하며, 매달 100만명 이상의 고객이 카드를 한번 이상 사용하고 있다고 덧붙였다.

그렇다면 토스뱅크가 이처럼 360만명의 가입고객을 바탕으로 다양한 연령대의 활성고객을 확보할 수 있었던 비결은 무엇일까?

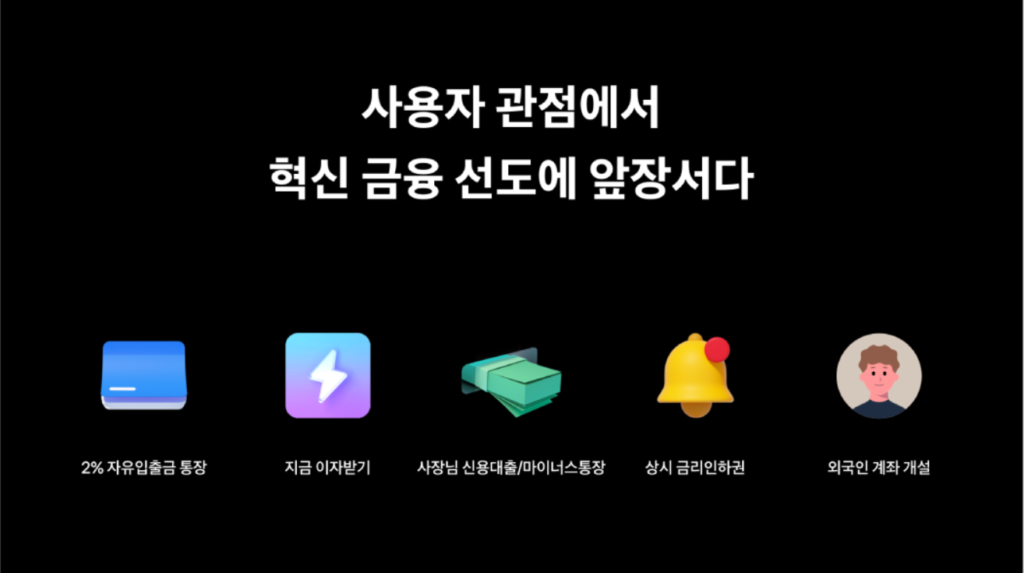

홍 대표는 이를 ‘연 2%의 금리를 제공하는 수시입출금 통장’ ‘지금 이자 받기 서비스’로 지목했다. 특히 지금 이자받기 서비스의 경우 현재까지 약 150만명의 고객이 사용하고 있으며, 이자로 총 667억원이 지급된 상태다.

“토스뱅크는 공급자가 아닌 사용자의 관점에서 새로운 혁신 서비스를 선보여 왔습니다. 그 중 지난 1분기 출시했던 지금 이자 받기 서비스는 이자가 쌓이는 주기와 지급 주기 달리하는 기존 관행을 깨고 싱크를 맞추면 어떨까라는 저희 팀 내 아이디어를 반영해서 출시했습니다. 어제 쌓인 이자를 오늘 받게 되는 이런 활동들은 고객 입장에서 즐기면서 이용할 수 있다고 판단했죠.”

2%통장 출시 이후 토스뱅크는 20조원이 넘는 수신고가 모이면서 지난 5월 기준 예대사업에서 흑자 전환을 이뤄냈다. 홍 대표는 “아직은 주력부분의 흑자일 뿐”이라고 선을 그으며 “고객이 안심할 수 있고 지속가능한 은행 서비스를 제공하기 위해서라도 탄탄한 수익을 바탕으로 건전성을 강화하도록 할 것”이라고 설명했다.

여신잔액 4조 달성… ‘소비자 관점에 집중했다’

여신잔액 4조를 달성했다는 성과도 눈 여겨 볼 만하다. 토스뱅크는 지난해 10월 출범 이후 대출 총량 규제로 인해 9일 만에 대출 한도를 소진하고 여신영업을 중단한 바 있다.

올해 1월부터 본격적으로 재개한 여신영업 결과 6월 현재 기준 토스뱅크의 대출잔액은 4조원을 돌파하고 있다. 특히 주목되는 것은 중저신용자 대출 비중이 36%로, 출범 당시 약속했던 34.9% 약속을 지켰다는 점이다.

홍민택 토스뱅크 대표는 중저신용고객 포용 성과에 대해 “토스뱅크는 그 동안 평가가 어려워 제대로 된 권리를 누릴 수 없었던 중저신용고객을 위해 자체 개발한 신용평가모형인 TSS(Toss scoring system, 토스 스코어링 시스템)를 적용하고 있다”며 “이를 통해 중저신용고객 4명 중 1명이 고신용자로 재평가되는 크레딧 빌딩 효과를 누릴 수 있는 기회를 드릴 수 있었다”고 설명했다.

인터넷전문은행 최초로 선보인 비대면 무보증·무담보 개인사업자 대출상품 역시 성과로 언급됐다. 홍 대표는 “개인사업자 대상 맞춤형 금리와 한도를 제공하며 출시 4개월여 만에 5300억원을 달성했다”고 밝히며 고객한테 금리인하 기회를 먼저 알려주는 상시 금리인하권, 은행권 최초 외국인 고객 비대면 계좌개설 서비스 등을 혁신 서비스 사례로 소개했다.

새롭게 해석한 신상품 라인업 강화로 ‘금융 소비자 문제를 해결하는 은행’ 될 것

그렇다면 토스뱅크의 향후 전략은 어떨까?

홍 대표는 이날 새롭게 출시한 상품과 주요 서비스에 대해서도 소개했다. 토스뱅크는 출범 이후 여신과 수신을 각각 하나의 단일 상품으로 통합해 운영해 온 방침에 최근 변화를 주고 있다.

우선 지난 14일 출시한 연 최고 3% 금리를 제공하는 ‘키워봐요 적금’ 상품이 대표적이다. 홍 대표는 “돈을 모으는 행위 자체가 시간이 걸리고 인내해야 하는 경험일 수 있는데, 이 시간을 귀여운 동물을 키우는 즐거운 경험으로 바꿔드리고 싶었다”며 기획배경과 상품 특징에 대해 설명했다.

이어 홍 대표는 “고객관점에서 새롭게 해석한 ‘토스뱅크 모임통장’ 상품을 곧 선보일 예정”이라며 ”기존 출시된 상품들과 비교해 다양한 부분에서 차별성을 가지는 것으로 모임통장을 바라보는 고객들의 경험을 새롭게 확장시켜 줄 것”이라고 밝혔다. 특히 홍 대표는 토스 프로덕트 오너로 일할 당시 공동계좌를 출시해 본 경험이 있다.

이날 행사에서는 다음달 1일부터 시작될 ‘토스뱅크 체크카드 에피소드3’ ‘씨티은행 대환대출’ 또한 소개됐다. 특히 씨티은행 대환대출의 경우 토스뱅크는 기존 씨티은행 고객이 모바일로 편리하게 대환대출을 할 수 있도록 대환대출 가능 여부 조회부터 실행까지 전 프로세스를 자체 개발 했으며, 기존 씨티은행 금리 대비 일괄 0.3%p 금리 할인 혜택을 제공한다고 밝혔다.

토스는 당초 5년간 1조원 증자 계획을 세운 바 있다. 하지만 출범 9개월인 지금 그 목표의 70%는 달성한 상황이다. 이에 홍 대표는 “사업계획 당시 보다 자산성장이 훨씬 빠르게 일어났다”며 “주주와 협의하면서 새롭게 자본계획을 수립하는 중이며 하반기 추가적인 자본확충 계획이 나올 수 있다”고 언급했다.

토스뱅크는 자본확충 계획과 함께 ‘구체적인 시점은 미정’이라면서도 ‘주택담보대출’ ‘전세자금대출’ 등의 서비스 확장을 염두하고 있음을 밝혔다. 또한 금리 인상 상황에 맞춰 현재 1억원 한도로 제한적인 2% 통장 서비스의 금리 인상 가능성과 함께 고액 투자자를 대상으로 한 서비스 역시 “사업적 여건을 고려해 검토 중”이라고 설명했다.

특히 이날 홍 대표는 ‘웰스 매니지먼트(Wealth management)를 강조했다. 자사 서비스만이 아닌 금융 시장에 다양한 혜택 서비스를 중립적인 관점에서 토스뱅크 고객들에게 소개하겠다는 의지다.

이는 토스뱅크가 지향하는 것이 단순한 인터넷은행이 아닌 ‘시장에 있는 좋은 금융 상품’을 모두 다루는 금융 플랫폼임을 의미한다.

소셜댓글