글로벌 스마트폰 시장이 메모리 반도체 가격 급등의 직격탄을 맞아 2026년 2분기 출하량이 2013년 이후 가장 낮은 수준까지 떨어진 것으로 나타났다.

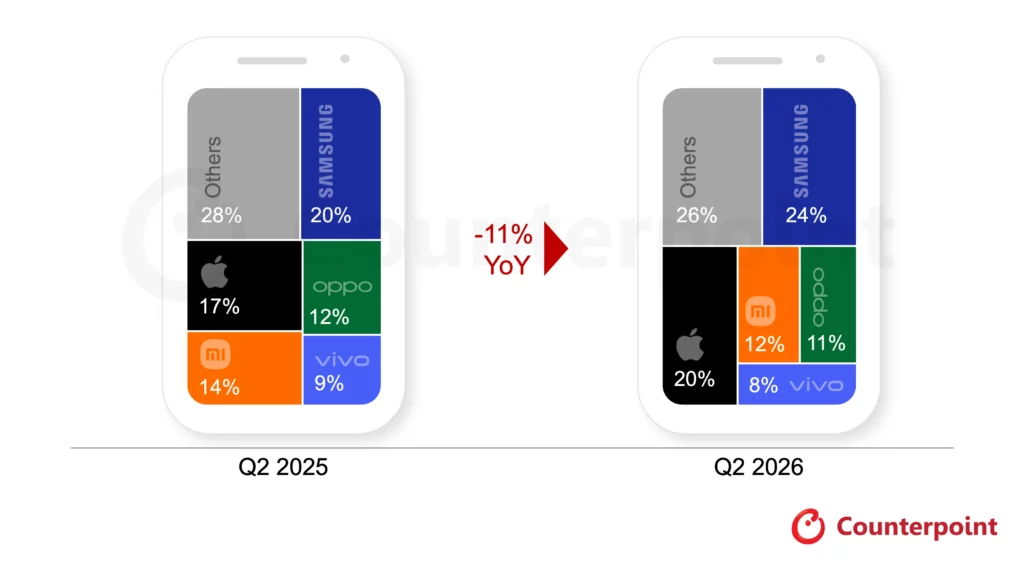

시장조사업체 카운터포인트리서치는 13일(현지시간) 발표한 '마켓 모니터' 예비 추정치를 통해 올해 2분기(4~6월) 글로벌 스마트폰 출하량이 전년 동기 대비 11% 감소했다고 밝혔다. 이는 2분기 기준으로 2013년 이후 최저 수준이다.

카운터포인트는 이번 출하량 급감의 핵심 원인으로 D램과 낸드플래시 등 메모리 반도체 가격 상승을 꼽았다. 메모리 공급업체들이 AI 데이터센터 수요를 우선시하면서 소비자 가전용 메모리 공급이 상대적으로 줄었고, 이에 따라 스마트폰 제조사들의 부품 원가가 크게 늘었다는 설명이다. 제조사들은 늘어난 원가 부담을 소비자에게 전가하기 위해 반복적으로 가격을 인상했으며, 특히 마진이 얇은 보급형과 중저가 라인업에서 가격 인상이 두드러졌다.

카운터포인트의 시니어 애널리스트 실피 제인은 메모리 위기가 애초 부품 공급 문제로 시작됐지만 이제는 본격적인 수요 위축 국면으로 번졌다고 진단했다. 그는 전 세계 출하량의 대다수를 차지하는 보급형·중저가 스마트폰이 원가 구조상 타격을 가장 크게 받고 있으며, 기존 가격대를 유지하기 어려운 상황에 놓였다고 설명했다.

업체별로는 희비가 엇갈렸다. 삼성전자는 시장점유율 24%를 기록하며 글로벌 1위 자리를 탈환했고, 상위 5개 브랜드 중 가장 높은 성장률을 나타냈다. 인도와 중동 지역에서 원활한 제품 공급과 상대적으로 적은 가격 인상, 공격적인 여름 프로모션이 갤럭시 S26 시리즈의 판매 호조와 맞물리며 성장을 이끌었다는 분석이다.

애플은 출하량이 전년 대비 3% 증가하며 점유율 20%로 역대 최고치를 기록했다. 주요 제조사 중 2분기 동안 가격을 올리지 않은 유일한 브랜드이기도 했다. 아이폰17 시리즈가 글로벌 판매 1위 모델 자리를 유지하며 실적을 견인했으나, 중국 시장에서는 618 쇼핑 축제를 겨냥한 조기 프로모션에도 불구하고 출하량이 감소해 상대적으로 부진한 모습을 보였다.

반면 샤오미, 오포, 비보는 나란히 두 자릿수 감소율을 기록했다. 메모리 원가 상승의 타격을 가장 크게 받는 가격 민감 구간에 노출도가 높았던 영향으로 풀이된다. 오포와 비보는 각각 점유율 11%와 8%로 2분기를 마감했고, 샤오미는 제품 포트폴리오 조정과 유통망 금융 지원 확대를 통해 점유율 12%를 지켜냈다.

한편 상위 5위권 밖으로 밀려난 구글은 픽셀10과 픽셀10a 판매 호조에 힘입어 출하량이 16% 늘었으며, 화웨이도 메이트80과 노바15, 인조이90 시리즈를 앞세워 출하량이 6% 증가했다.

카운터포인트는 하반기 시장 전망에 대해서도 어둡게 내다봤다. 연구소는 2026년 연간 글로벌 스마트폰 출하량이 전년 대비 약 14% 감소할 것으로 예상했으며, 메모리 공급 부족 현상이 2027년까지 이어질 가능성이 크다고 전망했다.