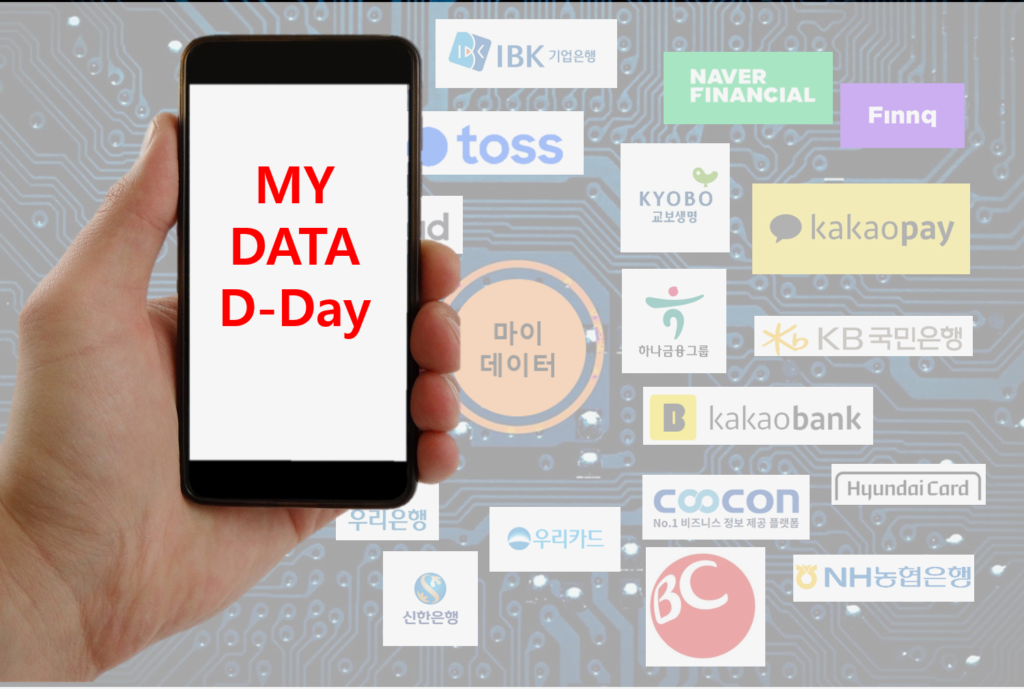

[AI 요약] 지난해 12월 한 달 간 시범 서비스로 진행됐던 본인신용정보관리업(마이데이터) 서비스가 오늘 오후 4시부터 전면 시행된다. 금일 기준 마이데이터 서비스를 본격적으로 시작하는 곳은 은행, 증권, 카드, 핀테크 등 금융권 33개 사업자로 정리됐다. 이로써 향후 양질의 정보를 바탕으로 소비자의 관심을 끌어야 하는 금융권은 마이데이터 무한 경쟁에 돌입했다.

지난 해 12월 한 달 간 시범 서비스로 진행됐던 본인신용정보관리업(마이데이터) 서비스가 오늘(5일) 오후 4시부터 전면 시행된다. 애초 1월 1일 전면 시행이 예고됐지만, API(표준 응용프로그램 개발 환경) 적용에 문제를 겪는 일부 사업자의 요청으로 시행일이 오늘로 조정됐다.

금일 기준 마이데이터 서비스를 본격적으로 시작하는 곳은 은행, 증권, 카드, 핀테크 등 금융권 33개 사업자로 정리됐다. 업권 별로 구분하자면 은행이 KB국민·농협·신한·우리·기업·하나·대구·SC제일·광주·전북은행 등이며, 금융투자업 사업자가 미래에셋·NH투자·키움증권과 하나금융투자 등이다.

카드업계는 KB국민·신한·하나·BC·현대·우리카드가 서비스를 시작하며 빅테크 업계에서는 카카오페이, 네이버파이낸셜 핀테크업계는 뱅크샐러드, 핀크, 쿠콘, 토스, NHN페이코, 민앤지, SK플래닛, 핀다 등이 포함됐다.

그 외에도 저축은행 중에는 웰컴저축은행이 상호금융업계에서는 농협중앙회, 신용평가정보업계에서는 나이스평가정보가 서비스를 시작한다.

나머지 본허가를 획득한 21개 마이데이터 사업자는 시스템과 앱 개발 등을 거쳐 올해 상반기 중 서비스를 실시할 예정이다.

마이데이터 사업 공식 시행을 앞두고 시범 서비스 기간에는 우려했던 보안 문제가 발생하기도 했다. 문제가 불거진 곳은 지난달 28일 마이데이터 오픈베타 서비스를 실시한 네이버파이낸셜이다.

네이버파이낸셜에 따르면 오픈베타 서비스를 시작한 직후 ‘내 자산’ 영역에서 다른 회원의 자산정보가 조회되는 사례가 약 100여건가량 발견됐다. 노출된 정보는 계좌번호, 송금·이체 내역 등으로 제각각인 것으로 알려졌다.

자산정보 유출 원인은 시스템 오류로 밝혀졌다. 네이버파이낸셜측은 정보가 유출된 회원에게 이메일로 사고 발생 사실을 고지하고 금융위원회, 금융감독원에 관련 사실을 보고했다.

이후 추가적인 보안 사고 발생 소식은 전해진 것이 없지만, 우려했던 개인정보 유출 사고가 서비스 공식 시행을 앞두고 터지며 금융 소비자를 중심으로 불안감이 커지는 상황이다.

우려되는 점은 현재 금융회사마다 자체 API망을 구축한 곳도 있지만, 금융결제원, 신용정보원 등 중계기관을 이용하는 곳도 적지 않다는 사실이다. 업계에서는 별도의 보안 관리부서를 지정, 개인정보 유출에 각별히 신경 쓴다는 입장이지만, 서비스 초기 추가적인 보안 사고 발생 가능성은 여전히 남아 있는 상황이다.

다만, 개인정보가 암호화된 형태로 제공되는 API 방식은 정보가 유출되더라도 개인을 식별할 수 없다는 특징이 있어 기존 스크래핑 방식에 비해 보안성이 강화된 것으로 평가받고 있다.

그럼에도 불구하고 전문가들 사이에서는 해킹 등 위협으로부터 완벽하게 안전하지는 않다는 이야기가 나오고 있다. 가장 위험한 시기는 시스템이 완전하게 구현되고 있지 않은 현재라 할 수 있다.

‘완전하지 않은 마이데이터 서비스 상태’는 최근까지 시범 서비스를 접한 일부 금융 소비자들로부터 확인되기도 했다.

서비스를 접한 직장인 김 모 씨(42)는 “한 사업자를 지정해 정보 제공 동의를 했지만, 정작 정보를 제공해야 할 금융기관 쪽에 문제로 제대로 된 정보가 확인되지 않고 있다”며 “본격적으로 서비스가 시작돼 봐야 알겠지만 불안한 것이 사실”이라고 우려를 표하기도 했다.

마이데이터 서비스가 금일 오후 4시를 기해 전면 시행되면 마이데이터 사업자들은 일부 금융사를 제외한 대부분의 제도권 금융사 417곳의 정보를 받을 수 있다.

금융당국에 따르면 함께 제공되는 것으로 알려졌던 국세·지방세·관세 납부 명세나 건강보험, 공무원연금·국민연금 보험료 납부내역 등 공공정보는 올해 상반기 안에 제공될 수 있도록 한다는 방침이다.

시행 초기 우려가 있지만, 마이데이터 서비스 시행으로 이전보다 엄격한 정보보호·보안체계 심사, 스크래핑 금지, 기능적합성 심사 및 보안취약점 점검의무화 등이 적용되며 안정성은 더욱 강화됐다는 것은 장점이라 할 수 있다.

다만 소비자 입장에서는 당장의 큰 변화가 느껴지진 않을 가능성이 높다. 그간 오픈뱅킹을 통한 자산관리, 맞춤형 금융상품 추천 등 서비스과 크게 다르진 않기 때문이다. 차이는 이제까지 각 금융사들이 수집한 고객 정보를 폐쇄적으로 운영해 온 방식에서 벗어나 마이데이터 사업자들에게 의무 제공하게 됐다는 점이다.

즉 정보 주체인 개인이 지정한 마이데이터 사업자는 보다 안정적이고 구체적인 고객 정보를 수집해 양질의 서비스를 제공할 수 있게 된 것이다. 이는 다시 말해 양질의 정보를 바탕으로 소비자의 관심을 끌 수 있는 서비스를 제공하는 사업자가 마이데이터 무한 경쟁에서 승리한다는 것을 의미한다. 이제부터 본격적인 경쟁 시작이라는 말이다.

이미 이전부터 데이터 활용 기술을 기반으로 차별화된 서비스를 선보였던 핀테크 업계는 기존 서비스를 고도화하고 보강하는 작업을 진행하며 상대적으로 여유로운 편이다.

발등에 불이 떨어진 것은 은행을 비롯한 기존 금융권이다. 마이데이터 시대에 금융권은 이전과 달리 향후 얼마만큼의 고객을 확보 하느냐에 따라 승패가 갈리는 싸움터에 직면했기 때문이다. 즉 과거에는 예대금리 마진으로 안정적인 수익이 가능했고 굳이 고객을 유치하지 않아도 알아서 찾아오는 구조였다면 이제는 상황이 바뀐 것이다. 이유는 데이터 때문이다. 데이터에는 주민번호, 계좌번호, 위치 정보, 활동이력, 금융거래내역, 상품구매내역, 소비패턴 등이 모두 포함된다. 이러한 고객 데이터는 향후 디지털화된 사회에서 모든 것을 좌우하는 가치를 지니고 있다.

특히 디지털 전환으로 인해 영역 파괴가 빈번하게 일어나는 상황에서 그간 고유의 영역으로 인식돼 왔던 금융권도 더 이상은 안전지대라 할 수 없다. 시대의 흐름을 따라가지 못하고 안주하면 자칫 네이버, 카카오와 같은 빅테크, 거대 디지털 금융지주사 수준으로 급부상한 토스와 같은 기업에 흡수될 수 있다는 불안감도 존재한다.

이에 마이데이터 정식 서비스 이전까지 구체적인 서비스 노출 대신 ‘차별화된 자산관리 서비스를 선보이겠다’는 수준에서 계획을 밝히던 은행들은 서비스 본격화를 앞두고 저마다 앞다퉈 자사 서비스를 홍보하고 나섰다.

KB국민은행은 ‘나에게 꼭 맞는 자산관리 솔루션’이라는 슬로건을 내걸고 마이데이터 서비스를 시행하고 있다. 이는 소비패턴 분석과 진단을 통해 더 나은 소비생활을 제안하는 ‘지출관리’, 가계부로 나의 현금 흐름을 한 눈에 진단하고 정기지출 분석, 맞춤카드, 상품 추천 등으로 진행되고 있다. 집단지성 자산관리 ‘머니크루’, 실물자산부터 신용관리까지 더 쉽게 관리하는 ‘금융플러스’ ‘부동산/자동차 관리 서비스’ 등이 주목받고 있다.

신한은행이 내세운 마이데이터 서비스는 ‘머니버스(Moneyverse)’다. 이는 한 번만 인증하면 은행, 카드, 증권, 보험, 전자금융, 통신 등 최대 50개 회사에 분산돼 있는 개인신용정보를 수집하는 방식이다. 금융정보 통합조회, 자산 및 재무분석, 소비/지출관리, 목표관리, 개인화 상품 추천 등이 눈길을 끌고 있다.

우리은행은 ‘마이데이터’에 관한 상세한 내용을 동영상으로 제작해 안내하고 있다. 개인의 소비 현황 및 분석, 이용내역 조회, 평소 일상생활에서의 지출 행태 분석, 공동인증서 내보내기, 내 정보 등의 메뉴를 포함하고 있다.

IBK기업은행 역시 자사 마이데이터 서비스를 ‘I-ONE 자산관리’라는 브랜드로 내세우며 고객을 모으고 있다. My자산, My지출, My 리포트, 자산모으기, 신용관리, 주식매매, 연금, 부동산, 금융팁 등으로 특성에 따라 앱을 설정한 것이 특징이다.

그 외에도 다양한 기존 금융권이 마이데이터 서비스 선점 경쟁에 나서며 일부 금융권 종사자들 사이에서는 실적압박을 호소하는 경우도 생겨나고 있다. 들리는 소식에 따르면 타 은행 직원들 간 가입을 맞거래하는 품앗이를 하거나 젊은 세대가 주로 활동하는 인터넷 카페, SNS 채널을 통한 홍보에 총력을 기울이고 있다는 것이다. 다양한 경품을 건 이벤트도 활용되는데, 몇몇 은행은 자동차 경품을 내세웠다가 금융당국의 지적에 항목을 수정하기도 한 것으로 알려졌다.

금융소비자 입장에서는 봇물처럼 터지는 각 금융사의 모객 노력이 그리 나쁜 것만은 아니다. 다만 각 사업자 마다 취합하는 정보를 제공 받는 기관 및 기업에 차이가 나기 때문에 자신에게 최적화된 마이데이터 서비스를 선별할 필요가 있다. 금융당국에 따르면 마이데이터 사업자 중 오늘부터 연결이 가능한 정보제공기관이 가장 많은 곳은 196곳을 기록한 BC카드다. 이어 핀크와 대구은행이 183곳, 미래에셋증권이 174곳, 기업은행이 151곳 순이다. 5대 은행권(신한·KB국민·우리·NH농협·하나)중에선 우리은행이 115개로 가장 많다. 빅테크·핀테크 업체 중에는 뱅크샐러드가 83곳, 네이버파이낸셜이 71곳, 카카오페이가 55곳 등이다.

막 시작된 마이데이터 서비스는 향후 SKT, KT, LG유플러스 등 통신 3사도 올 상반기 중 뛰어들며 더욱 확장될 전망이다. 향후 의료 마이데이터까지 더 해지면 이를 통해 이전에는 상상할 수 없었던 새로운 비즈니스 모델이 등장할 수도 있다. 정보의 주체인 개인의 ‘개인정보 자기 결정권’이 강화되는 시대, 구 금융과 신 금융이 충돌하는 상황 속에서 향후 전개될 무한 경쟁의 결과는 어떻게 될지 그 귀추가 주목된다.

소셜댓글